83% от токените на CEX, пуснати на пазара през 2025 г., се търгуват под цената си на листване

-

Написано от

Gintautas Nekrošius

Написано от

Gintautas Nekrošius - Актуализирано 2026-01-07 00:27:04

Ново проучване показва, че 83% от токените, пуснати на пазара от водещите централизирани борси през 2025 г., в момента се търгуват под цената си на листване.

Съдържание

Ключови заключения

- Нито една от борсите, включени в проучването, не е отбелязала положителна възвръщаемост над 20%.

- Борсите с голям обем не са показали структурни предимства в представянето на токените след листването.

- Данните сочат, че листването на борсите функционира предимно като събитие за ликвидност, а не като сигнал за дългосрочна стойност.

Общ преглед

Листването на токени на големите централизирани борси се възприема широко като важен момент, който потвърждава проекта и подкрепя устойчивото повишаване на цената. Това възприятие продължава да оформя поведението на инвеститорите на крипто пазара. Въпреки това, цялостният преглед на пускането на токени през 2025 г. представя коренно различна реалност.

Анализът на токените, регистрирани на водещите централизирани борси, показва, че преобладаващото мнозинство не е успяло да поддържа цената си на регистрация. В повечето случаи токените започват да се търгуват на по-ниска цена скоро след регистрацията и продължават да се представят по-слабо в сравнение с първоначалната си оценка.

Данни и методология

Проучването разгледа токените, пуснати през 2025 г. на 10-те най-големи централизирани борси по обем на търговия, според класацията на Cryptorank. Тези платформи представляват по-голямата част от глобалната спот търговия и дават представителна представа за резултатите от листването на централизираните борси.

Всеки токен беше оценен въз основа на възвръщаемостта на инвестицията от листването, дефинирана като съотношението между текущата пазарна цена и цената, на която токенът е бил първоначално листван. Токените с възвръщаемост на инвестицията от листването, равна или по-голяма от 1, бяха класифицирани като токени с положителни резултати, докато токените с възвръщаемост на инвестицията от листването под 1 бяха класифицирани като токени с отрицателни резултати.

Наборът от данни включва всички квалифицирани пускания в рамките на наблюдавания период, без да се прилага филтриране по оцеляване.

Резултати по борси

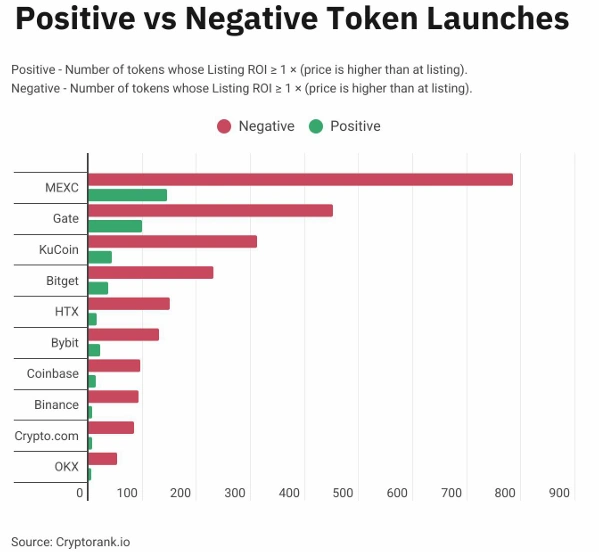

Графиката по-долу показва абсолютния брой токени, търгувани над и под цената им на листване за всяка борса. Във всеки случай броят на токените с отрицателни резултати значително надвишава броя на тези с положителни резултати

Втората визуализация илюстрира относителните разлики в резултатите между борсите. Резултатите показват, че нито една платформа не е постигнала положителна възвръщаемост над 20%, което потвърждава последователността на слабите резултати след листването в цялата индустрия.

Gate отбеляза най-висок дял на токени, търгувани над цената им на листване, с приблизително 18%. MEXC и Bybit следват, като всяка от тях отбелязва положителни резултати под 16%. В долния край Binance отбеляза най-слабата относителна производителност, с приблизително 6% от токените, търгувани над цената им на листване.

Интерпретация

Резултатите показват, че листванията на централизираните борси са склонни да съвпадат с пикова ликвидност, а не с началото на устойчиво откриване на цени. Токените често претърпяват повишено търсене около събитията по листването, последвано от повишен натиск за продажба, тъй като ранните участници реализират печалби.

Дребните инвеститори често влизат в позиции след листването, когато видимостта и достъпността са най-високи. Това време съвпада с повишена активност по излизане от страна на инсайдери, ранни инвеститори и пазарни участници, което допринася за устойчиво натиск за понижение.

Постоянството на тези резултати в различните борси предполага, че моделът е структурен, а не се дължи на фактори, специфични за дадена борса.

Последствия

Тези констатации оспорват предположението, че листването на централизирани борси представлява благоприятна входна точка за инвеститорите. Историческите данни за представянето показват, че вероятността за положителна възвръщаемост след листването остава ниска, независимо от размера на борсата или пазарната й значимост.

За участниците на пазара резултатите подчертават важността на преоценката на събитията по листването като рискови точки, а не като сигнали за валидиране. За анализаторите и изследователите данните подчертават необходимостта от по-внимателно проучване на механизмите за пускане на токени и поведението на пазара след листването.

Заключение

През 2025 г. 83% от токените, пуснати от водещите централизирани борси, се търгуват под цената си на листване. Този резултат е еднакъв за всички платформи и не зависи от обема на листването.

Данните сочат, че листването на централизираните борси е по-тясно свързано с разпределението на стойността, отколкото с нейното създаване. Всяка инвестиционна теза, която разглежда листването като по принцип оптимистично, трябва да бъде преразгледана в светлината на тези констатации.

За автора

Гинтаутас Некросиус, специалист по растеж на Web3, проведе това проучване и е лидер на пазара с над 8 години практически опит в пускането на токени, стратегията за GTM и растежа на екосистемата. Той е работил директно по пускането на множество токени и навлизането им на пазара, допринасяйки за над 100 милиона долара комбинирани продажби на токени, приходи и резултати от набиране на средства.

Фокусът му е върху стратегията за пускане, базирана на данни, и устойчивото търсене на токени, основано на реалното поведение на пазара след листването.